华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

2019年注册会计师考试《财务成本管理》试题每日一练(11.23)由华图会计考试网提供,试题详情见文章,更多注册会计职称考试信息请关注官网。

甲公司是一家制造企业,信用级别为A级,目前没有上市的债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

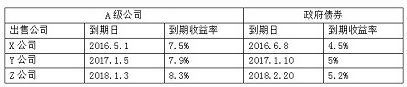

2012年1月1日,公司手机了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

2012年7月1日,本公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的风险投资市场报酬率为10%。

要求:

(1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

(2)计算2012年7月1日,甲公司债券的发行价格。

(3)2014年7月1日,A投资人在二级市场上以970元的价格购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

【答案】

(1)平均信用风险补偿率=[(7.5%-4.5%)+(7.9%-5%)+(8.2%-5.2%)]/3=3%

拟发行债券的票面利率=5%+3%=8%

注:站到2012年1月1日时点看,等期限的政府债券到期收益率可以使用2017.1.10到期的政府债券的到期收益率。

(2)发行价格=1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)

=80×3.7908+1000×0.6209

=924.16(万元)

(3)假设A投资人的到期收益率为i,则:

1000×8%×(P/A , i,3)+1000×(P/F,i,3)=970

i=10%, 80×2.4869+1000×0.7513=950.252

i=9%, 80×25313+1000×0.7722=974.704

i=9%+(10%-9%)×(974.704-970)/(974.704-950.252)=9.19%

到期收益率大于等风险投资市场报酬率,因此该债券的价格是合理的,值得投资

15年职业教育培训经验,5年金融领域考试培训经验,您值得信赖

严选师资,匠心研发,屡次命中考试原题,为学员成功就业保驾护航

针对学员的实际情况制定个性化学习、辅导方案

班级学习交流群,一起学习、备考,答疑,话生活我们一直都在

与多家金融机构达成战略合作我们一起为您提供更多就业机会