华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

4.借贷记账法下的试算平衡

试算平衡,是指根据借贷记账法的记账规则和资产与权益(负债和所有者权益)的恒等关系,通过对所有账户的发生额和余额的汇总计算与比较,来检查账户记录是否正确的一种方法。

(1)试算平衡的分类

a.发生额试算平衡

发生额试算平衡,是指全部账户本期借方发生额合计与全部账户本期贷方发生额合:计保持平衡,即:全部账户本期借方发生额合计=全部账户本期贷方发生额合计

发生额试算平衡的直接依据是借贷记账法的记账规则,即“有借必有贷,借贷必相等”。

b.余额试算平衡

余额试算平衡,是指全部账户借方期末(初)余额合计与全部账户贷方期末(初)余额合计保持平衡,即:全部账户借方期末(初)余额合计=全部账户贷方期末(初)余额合计

余额试算平衡的直接依据是财务状况等式,即:资产=负债+所有者权益

(2)试算平衡表的编制

试算平衡是通过编制试算平衡表进行的。试算平衡表通常是在期末结出各账户的本期发生额合计和期末余额后编制的,试算平衡表中一般应设置“期初余额”、“本期发生额”、“期末余额”三大栏目,其下分设“借方”和“贷方”两个小栏。各大栏中的借方合计与贷方合计应该平衡相等,否则,便存在记账错误。

试算平衡只是通过借贷金额是否平衡来检查账户记录是否正确的一种方法。如果借贷双方发生额或余额相等,表明账户记录基本正确,但有些错误并不影响借贷双方的平衡,因此,试算不平衡,表示记账一定有 错误,但试算平衡时,不能表明记账一定正确。

不影响借贷双方平衡关系的错误通常有:

(1)漏记某项经济业务,使本期借贷双方的发生额等额减少,借贷仍然平衡;

(2) 重记某项经济业务,使本期借贷双方的发生额等额虚增,借贷仍然平衡;

(3) 某项经济业务记录的应借、应贷科目正确,但借贷双方金额同时多记或少记,且金额一致,借贷仍然平衡;

(4) 某项经济业务记错有关账户,借贷仍然平衡;

(5) 某项经济业务在账户记录中,颠倒了记账方向,借贷仍然平衡;

(6) 某借方或贷方发生额中,偶然发生多记和少记并相互抵销,借贷仍然平衡。

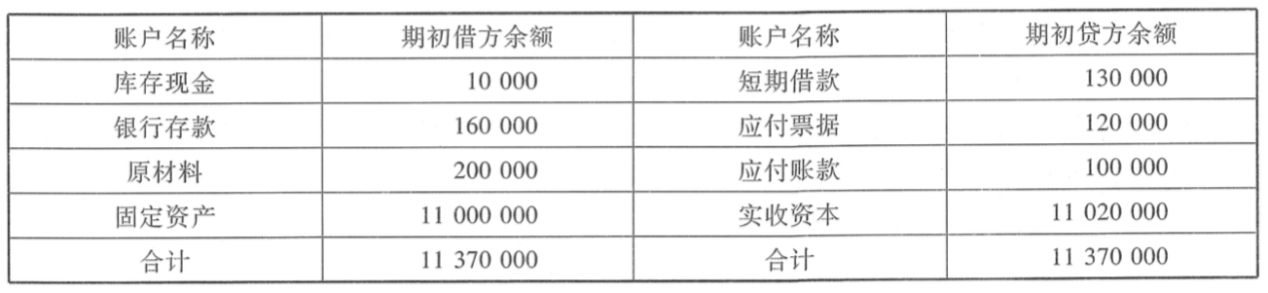

【例题4-11】2020年1月初,丙公司各账户的余额,如下表所示:

2020年1月,丙公司发生的部分经济业务(假定不考虑增值税因素)如下:

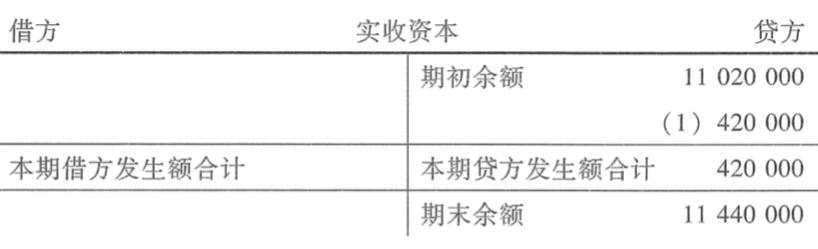

(1)收到投资者按投资合同投入资本420000元,已存入银行。

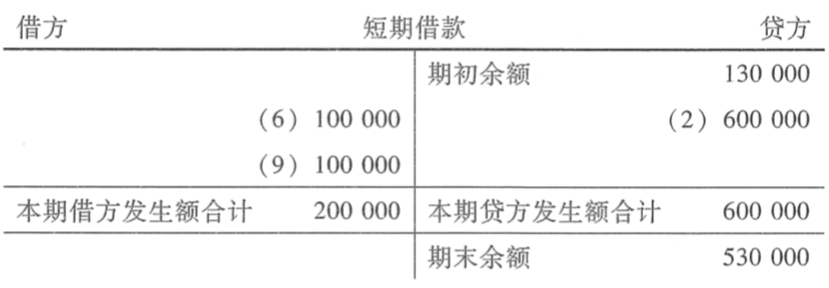

(2)向银行借入期限为三个月的借款600 000元存入银行。

(3)从银行提取现金8000元备用。

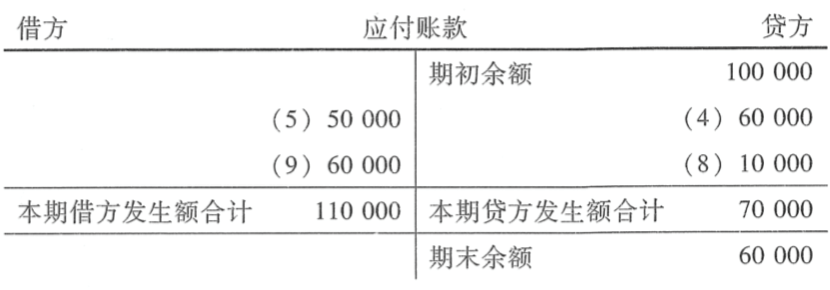

(4)购买原材料60000元已验收入库,款未付。

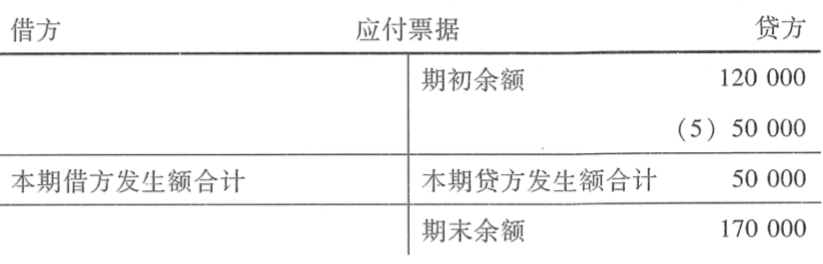

(5)签发三个月到期的商业汇票50000元抵付上月所欠货款。

(6)用银行存款100 000元偿还短期借款。

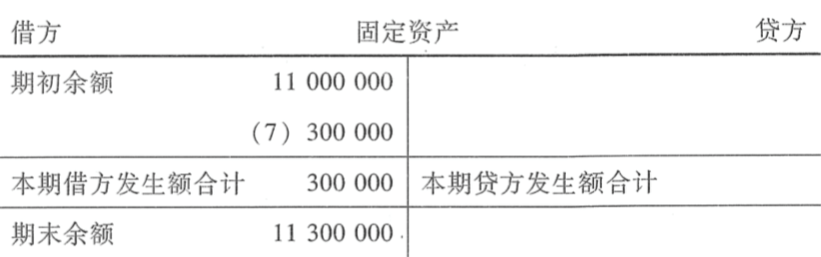

(7)用银行存款300000元购买不需安装的机器设备一台,设备已交付使用。

(8)购买原材料40000元,其中用银行存款支付30000元,其余货款未付,材料已验收入库。

(9)以银行存款偿还短期借款100000元,偿还应付账款60 000元。

根据以上业务,编制会计分录如下:

(1) 借:银行存款 420 000

货:实收资本 420 000

(2) 借:银行存款 600 000

贷:短期借款 600 000

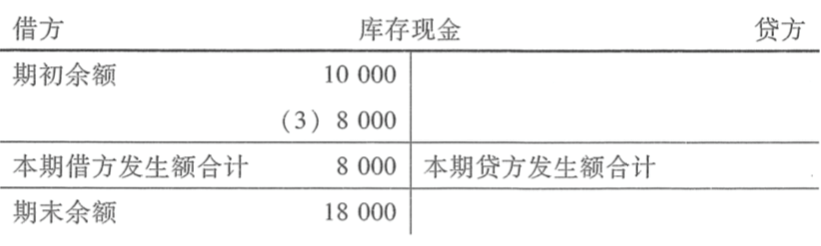

(3) 借:库存现金 8 000

贷:银行存款 8 000

(4) 借:原材料 60 000

贷:应付账款 60 000

(5) 借:应付账款 50 000

贷:应付票据 50 000

(6) 借:短期借款 100 000

贷:银行存款 100 000

(7) 借:固定资产 300 000

贷:银行存款 300 000

(8) 借:原材料 40 000

贷:银行存款 30 000

应付账款 10 000

(9)借:短期借款 100 000

应付账款 60 000

贷:银行存款 160 000

根据上述会计分录登记总分类账户,期末在各总分类账户中结算初本期发生额和期末余额:

根据各账户的期初余额、本期发生额和期末余额,编制总分类账户试算平衡表进行试算平衡:

| 账户名称 | 期初余额 | 本期发生额 | 期末余额 | |||

| 借方 | 贷方 | 借方 | 贷方 | 借方 | 贷方 | |

| 库存现金 | 10000 | 8000 | 18000 | |||

| 银行存款 | 160000 | 1020000 | 598000 | 582000 | ||

| 原材料 | 200000 | 100000 | 300000 | |||

| 固定资产 | 11000000 | 300000 | 11300000 | |||

| 短期借款 | 130000 | 200000 | 600000 | 530000 | ||

| 应付票据 | 120000 | 50000 | 170000 | |||

| 应付账款 | 100000 | 110000 | 70000 | 60000 | ||

| 实收资本 | 11020000 | 420000 | 11440000 | |||

| 合计 | 11370000 | 11370000 | 1738000 | 1738000 | 12200000 | 12200000 |

根据上表可知,双方的本期发生额借贷方合计、期末余额借贷方合计相等,表明账户记录基本正确。

【例题4-12】下列属于发生额试算平衡公式的是( )。

A.全部账户本期借方发生额合计=全部账户本期贷方发生额合计

B.借方期初余额+借方本期发生额-贷方本期发生额=借方期末余额

C.贷方期初余额+贷方本期发生额-借方本期发生额=贷方期末余额

D.全部账户借方期末余额合计=全部账户贷方期末余额合计

【答案】A。

【例题4-13】关于试算平衡法的下列说法正确的有( )。

A.包括发生额试算平衡法和余额试算平衡法

B.试算不平衡,表明账户记录肯定有错误

C.试算平衡了,说明账户记录一定正确

D.理论依据是“有借必有贷、借贷必相等”

【答案】ABD。

【例题4-14·判断题】负债类账户进行期末试算平衡时,全部负债类账户的本期借方发生额合计必须等于其本期贷方发生额合计。( )

【答案】×。

u 题解

1. 【单选】会计科目按会计要素(即经济内容)分类,“本年利润”科目属于( )。

A.资产类科目

B.所有者权益类科目

C.成本类科目

D.损益类科目

【答案】B。“本年利润”属于所有者权益类科目。

2. 【单选】在下列项目中,与“制造费用”科目属于同一类科目的是( )。

A.固定资产

B.其他业务成本

C.生产成本

D.主营业务成本

【答案】C。制造费用属于成本类科目,A是资产类科目,B,D是损益类科目。

u 演练

1.【多选】按经济内容分类,下列科目属于损益类科目的有( )。

A.主营业务成本

B.生产成本

C.制造费用

D.管理费用

【答案】AD。选项BC,属于成本类科目。

2.【单选】“主营业务收入”是( )类账户。

A.资产

B.负债

C.所有者权益

D.损益

【答案】D。损益类的会计账户包含收入和费用两部分。

3. 【单选】预收账款是( )类账户。

A.负债

B.损益

C.费用

D.资产

【答案】A。预收账款属于负债类,预付账款属于资产类。

以上就是会计师考试网对初级会计称职笔试《会计实务》考点-会计科目和借贷记账法(5),希望能帮到大家,更多的会计师考试信息,备考资料,欢迎关注华图金融的微信公众号(jinrongkaoshi)或者下载华图金领人app查看银行考试动态!