华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

3.按照清查的执行系统分类

(1)内部清查:内部清查是指由本单位内部自行组织清查工作小组所进行的财产清查工作。大多数财产清查都是内部清查。

(2)外部清查:是指由上级主管部门、审计机关、司法部门、注册会计师根据国家有关规定或情况需要对本单位所进行的财产清查。一般来讲,进行外部清查时应有本单位相关人员参加。

(二)财产清查的方法

1.货币资金

(1)库存现金:实地盘点法,填制库存现金盘点报告表(原始凭证)。

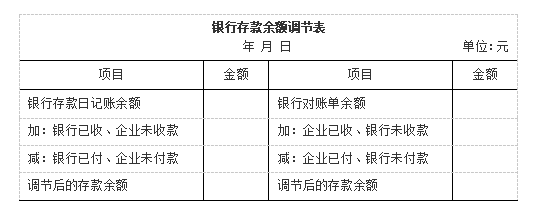

(2)银行存款:与开户银行核对账目,使用银行存款余额调节表调节未达账项。

【注意】银行存款日记账与银行对账单不一致的原因:可能是企业或银行一方或双方记账过程有错误或者存在未达账项。

未达账项,是指企业和银行之间,由于记账时间不一致而发生的一方已经入账,而另一方尚未入账的事项。未达账项一般分为以下四种情况:

(1)企业已收款记账,银行未收款未记账的款项;

(2)企业已付款记账,银行未付款未记账的款项;

(3)银行已收款记账,企业未收款未记账的款项;

(4)银行已付款记账,企业未付款未记账的款项。

上述任何一种未达账项的存在,都会使企业银行存款日记账的余额与银行开出的对账单的余额不符。所以,在与银行对账时首先应查明是否存在未达账项,如果存在未达账项,就应该编制“银行存款余额调节表”,据以调节双方的账面余额,确定企业银行存款实有数。

【例题6-5】对企业与其开户银行之间的未达账项,进行账务处理的时间是( )。

A.查明未达账项时

B.收到银行对账单时

C.编好银行存款余额调节表时

D.实际收到有关结算凭证时

【答案】D。

2.实物资产:采用实地盘点法或技术推算法。

“盘存单”不是调整账簿记录的原始凭证,“实存账存对比表”是调整账簿记录的原始凭证。

3.往来款项:一般采用发函询证的方法。

【例题6-6】下列各项中,采用发函询证方法进行财产清查的有( )。(2018年)

A.银行存款

B.应收账款

C.预付账款

D.存货

【答案】BC。

【例题6-7】企业在编制年度财务会计报告前,全面清查资产、核实债务的工作包括( )。

A.与债务、债权单位的相应债务、债权金额是否一致

B.存货的实存数量与账面数量是否一致

C.固定资产的实存数量与账面数量是否一致

D.各项投资是否存在

【答案】ABCD。

u 题解

1.【单选】下列不属于科目汇总表账务处理程序优点的是( )。

A.科目汇总表的编制和使用较为简便,易学易做

B.可以清晰地反映科目之间的对应关系

C.可以大大减少登记总分类账的工作量

D.科目汇总表可以起到试算平衡的作用,保证总账登记的正确性

【答案】B。科目汇总表账务处理程序不能清晰地反映各科目的对应关系。

2.【多选】下列各项中,企业必须进行财产全面清查的有( )。

A.清产核资

B.股份制改造

C.单位改变隶属关系

D.单位主要领导人离任交接前

【答案】ABCD。需要进行全面清查的情况通常有:(1)年终决算前;(2)在合并、撤销或改变隶属关系前;(3)中外合资、国内合资前;(4)股份制改造前;(5)开展全面的资产评估、清产核资前;(6)单位主要领导调离工作前等。

u 演练

2.【多选】财产清查的对象一般包括( )。

A.财产物资

B.债权债务

C.交易性金融资产

D.无形资产

【答案】AB。财产清查是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对。

2.【单选】关于现金的清查,下列说法不正确的是( )。

A.在清查小组盘点现金时,出纳人员必须在场

B.“现金盘点报告表”只需要清查人员签字盖章

C.要根据“现金盘点报告表”进行账务处理

D.库存现金的清查应采用实地盘点法

【答案】B。盘点结束,根据盘点的结果及与现金日记账核对情况编制“库存现金盘点报告表”,并由盘点人员和出纳人员共同签字或盖章。

3.【单选】编制银行存款余额调节表时,单位银行存款调节后的余额等于( )。

A.单位银行存款余额+本单位已记增加而银行未记增加的账项-银行已记增加而本单位未记增加的账项

B.单位银行存款余额+银行已记增加而本单位未记增加的账项-银行已记减少而本单位未记减少的账项

C.单位银行存款余额+本单位已记增加而银行未记增加的账项-本单位已记增加而银行未记增加的账项

D.单位银行存款余额+银行已记减少而本单位未记减少的账项-银行已记增加而本单位未记增加的账项

【答案】B。调节后金额=企业银行存款日记账余额+银行已收企业未收款-银行已付企业未付款=银行对账单存款余额+企业已收银行未收款-企业已付银行未付款。

以上就是会计师考试网对初级会计称职笔试《会计实务》考点-账务处理程序和财产清查(3),希望能帮到大家,更多的会计师考试信息,备考资料,欢迎关注华图金融的微信公众号(jinrongkaoshi)或者下载华图金领人app查看银行考试动态!