华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

二、借贷记账法

(一)记账方法

| 单式记账法 | 是指对所发生的每一项经济业务只在一个账户中登记。 |

| 复式记账法 | 是指对所发生的任何一项经济业务,都以相等的金额在两个或两个以上相互联系的账户中登记,全面系统地反映会计要素增减变化的一种记账方法。现代会计运用复式记账法。 |

| 分为借贷记账法,增减记账法,收付记账法。借贷记账法是目前国际上通用的记账方法,我国《企业会计准则》规定企业应当采用借贷记账法记账。 |

(二)借贷记账法的含义

借贷记账法,是以“借”和“贷”作为记账符号的一种复式记账方法。这里的“借”和“贷”是纯粹的记账符号。一方登记增加额,另一方就登记减少额。

1.借贷记账法的账户结构

借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另-方就登记减少额。至于“借”表示增加(或减少),还是“贷”表示增加(或减少),则取决于账户的性质与所记录经济内容的性质。

通常情况下,资产类、成本类和费用类账户的增加记“借”方,减少记“贷”方;负债类、所有者权益类和收人类账户的增加记“贷”方,减少记“借”方。

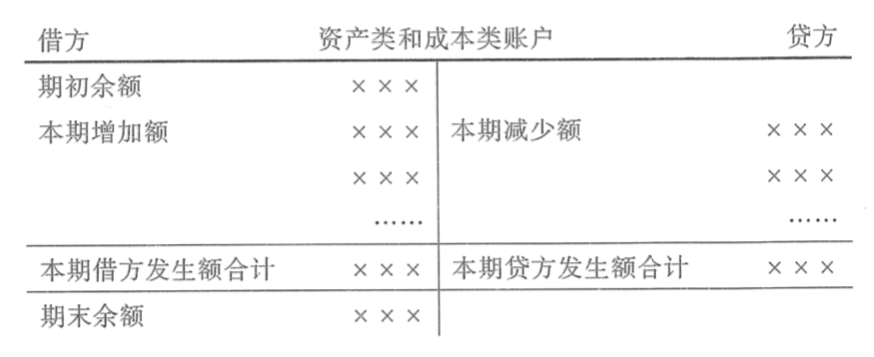

(1)资产类和成本类账户的结构

在借贷记账法下,资产类、成本类账户的借方登记增加额;贷方登记减少额;期末余额一般在借方。

其余额计算公式为:期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额。

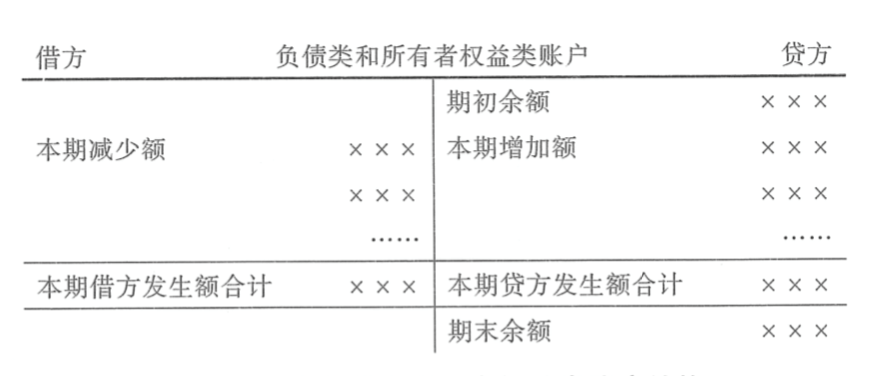

(2)负债类和所有者权益类账户的结构

在借贷记账法下,负债类、所有者权益类账户的借方登记减少额,贷方登记增加额;期末余额一般在贷方。

其余额计算公式为:期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

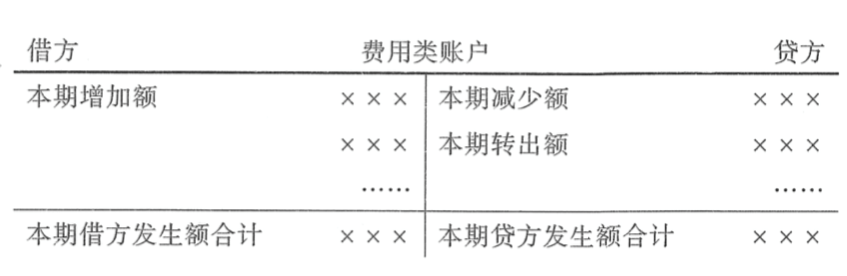

(2)损益类账户的结构

损益类账户主要包括收入类账户和费用类账户。

在借贷记账法下,收入类账户的借方登记减少额;贷方登记增加额。本期收入净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。

在借贷记账法下,费用类账户的借方登记增加额;贷方登记减少额。本期费用净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。

2.借贷记账法的记账规则

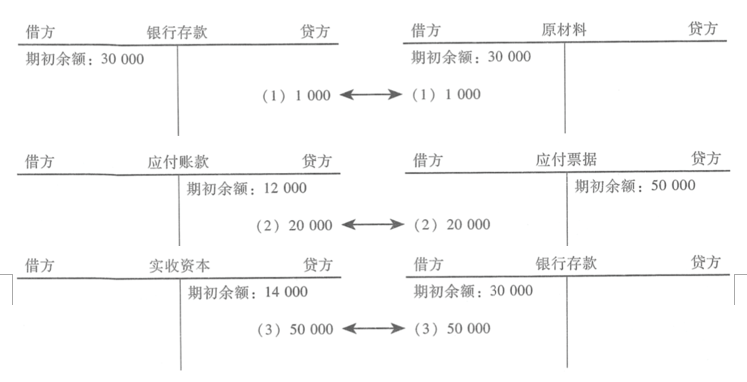

记账规则,是指采用某种记账方法登记具体经济业务时应当遵循的规则。如果运用“借”“贷”符号表示,可以发现借贷记账法的记账规则为“有借必有贷,借贷必相等”。即任何经济业务的发生总会涉及两个或两个以上的相关账户,一方(或几方)记入借方,另一方(或几方)必须记入贷方,记入借方的金额等于记入贷方的金额。如果涉及多个账户,记入借方账户金额的合计数等于记入贷方账户金额的合计数。

借贷记账法记账规则的具体运用。如下例所示:

【例题4-8】甲公司相关经济业务如下:

(1)甲公司购入原材料一批,价款1000元,用银行存款支付,假定不考虑增值税因素。

A.该账户的性质未变

B.该账户已从期初的资产变为期末的负债

C.该账户已从期初的负债变为期末的资产

D.这种情况不可能出现

【答案】C。

以上就是会计师考试网对初级会计称职笔试《会计实务》考点-会计科目和借贷记账法(3),希望能帮到大家,更多的会计师考试信息,备考资料,欢迎关注华图金融的微信公众号(jinrongkaoshi)或者下载华图金领人app查看银行考试动态!