2022人民银行会计考点知识积累—杠杆效应

【导读】经营杠杆是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。

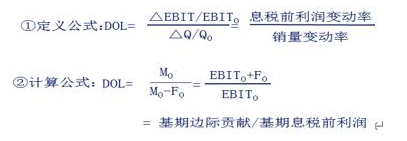

一、经营杠杆(DOL)

(一)经营杠杆的含义

经营杠杆是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。

(二)经营杠杆的公式

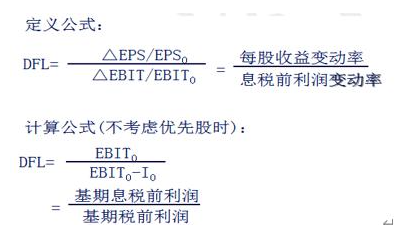

二、财务杠杆的含义(DFL)

财务杠杆效应是指由于固定性资本成本(利息、优先股利等)的存在,而使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。

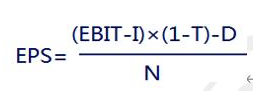

每股收益(Earnings per share)=(净利润—优先股利)/普通股股数

(二)财务杠杆系数

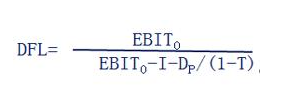

如果企业既存在固定利息的债务,也存在固定股息的优先股时:

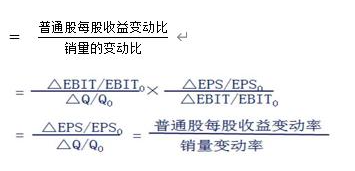

三、综合杠杆(DTL)

(一)总杠杆含义

总杠杆效应是指由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。

(二)总杠杆系数

1.定义公式:

DTL = 经营杠杆×财务杠杆

2.计算公式:

(1)不存在优先股的计算公式

(2)存在优先股的计算公式

总杠杆的意义和影响因素

1.意义:(1)只要企业同时存在固定性经营成本和固定性资本成本,就存在总杠杆效应;

(2)总杠杆系数能够说明产销业务量变动对普通股收益的影响,据以预测未来的每股收益水平;

(3)提示了财务管理的风险管理策略,即要保持一定的风险状况水平,需要维持一定的总杠杆系数,经营杠杆和财务杠杆可以有不同的组合。

2.影响因素:凡是影响经营杠杆和财务杠杆的因素都会影响总杠杆系数。

| —————— 更多招考信息推荐 —————— | ||||

| 人民银行薪资查询 | 专业类别查询 | 笔试辅导课程 | 人民银行考情 | |

(编辑:admin)