华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

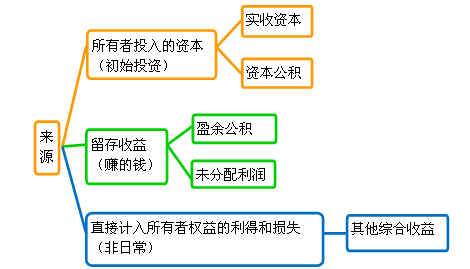

对于大家来说,资产负债不难理解,但是所有者权益这部分大家总是觉得很虚幻,拿不准。具体而言在资产负债表的最后一部分,是大部分没有学过财务知识的人都看不懂“所有者权益”。其主要包括如下几个部分:实收资本(上市公司为股本)、资本公积、其他综合收益、盈余公积、未分配利润。对于投资股票来说,所有者权益并不是特别重要的指标,其中的核心指标在利润表中也能找到更好用的。但是我们可以从企业的所有者权益数据里,轻松了解到企业历年积累的经营情况以及对自身的预期,从而对投资者尤其是长期投资者带来一些启示。简单讲,所有者权益就是总资产和总负债的差额。举一个容易理解的例子:小王开了一家小卖部,从房租到装修到进货,一整套手续下来,花了10万块。这10万块里有6万是从银行借的,自己掏了4万,这4万就是“所有者权益”。

直播答疑录播回放,学习两不误,模考题库任你刷,更有线下冲刺一条龙服务。

那么接下来给大家介绍其中的主要组成部分:

(1)股本:股本指股东在公司中所占的权益,即所有者向企业投入的资本,在一般情况下无须偿还,可以长期周转使用。

(2)资本公积:资本本身升值或其他原因而产生的投资者的共同的权益。包括资本(或股本)溢价、接受捐赠资产、外币资本折算差额等。资本(或股本)溢价,是指企业投资者投入的资金超过其在注册资本中所占份额的部分;接受捐赠资产,是指企业因接受现金和非现金资产捐赠而增加的资本公积;外币资本折算差额,是指企业接受外币投资因所采用的汇率不同而产生的资本折算差额。总而言之,资本公积主要是资本溢价,还有一小部分以后不能转入损益的暂时性的权益性交易的收益或损失。

(3)盈余公积:企业从实现的利润中提取或形成的留存于企业内部的积累。这部分通俗而言,就是单位一定期间挣到钱了,做一个“存钱”的工作,做储蓄我们个人需要,企业同样需要。

(4)未分配利润:企业留于以后年度分配的利润或待分配利润。这部分一般就是企业挣了钱了,企业也存了钱了,也给股东分红了,然后实在找不到分配对象,或者就是为了以后分配,留在企业的积累。

那相信通过这简短的介绍,大家对于所有者权益理解会更加清晰与具体。