华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

2019初级会计高频考点——固定资产折旧方法之双倍余额递减法由华图会计考试网整理发布,详情见文章,更多初级会计资格考试信息请关注官网。

固定资产折旧方法是会计考试中的考试重点同时也是考试的难点,很多的同学在学习固定资产折旧方法的时候,都会觉得双倍余额递减法比较难理解,其实本质上双倍余额递减法是一个加速折旧方法,所谓的加速折旧方法用一个最简单的例子来说就是比如一个设备买的时候原价是100万,预计能用5年,到最后的残值是5万,应计折旧额就是95万,如果平均来看每年应提的折旧就是19万,但是如果我们第一年提出来25万,第二年提22万,以此类推到最后一年可能只剩下了1万,那这种前期提的折旧很多,后期提的折旧很少的这种方法就是加速折旧方法。双倍余额递减法就是一种加速折旧方法。

直播答疑录播回放,学习两不误,模考题库任你刷,更有线下冲刺一条龙服务。

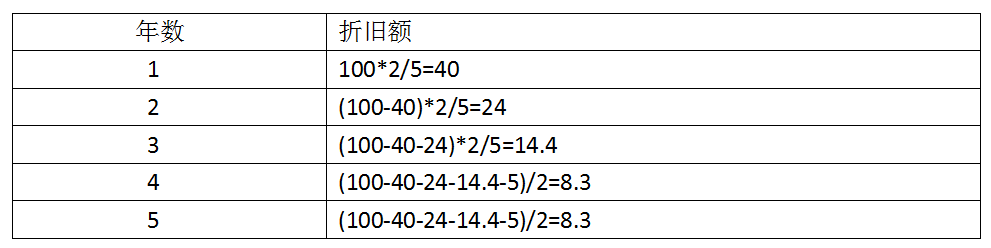

那双倍余额递减法是怎么来计提折旧的呢,如果还参考上一个例子,比如一个设备买的时候原价是100万,预计能用5年,到最后的残值是5万,应计折旧额就是95万。那我们第一个要求的就是年折旧率,双倍余额递减法,这个名字里的双倍是什么双倍呢,是不考虑残值的年限平均法折旧率的双倍,年限平均法的折旧率是1-残值率除以预计折旧年限,不考虑残值的话,双倍余额递减法的折旧率就是2除以预计使用年限,在这道题中折旧率是2除以5。

双倍余额递减法折旧率不变,年折旧额等于固定资产的账面净值*折旧率,这里的账面净值指的是原值减已计提的折旧,那第一年的折旧额是100*2/5=40,第二年的折旧额是60*2/5=24,第三年的折旧额是36*2/5=14.4,现在折旧的年限还剩2年,这时大家有没有发现,我们刚开始是没有考虑到这部分没有被损耗的部分,所以到最后的两年我们就得注意到这一点了,现在还剩下21.6其中有5是残值,说明我们还差16.6是没有计提的,最后两年把折旧额平分,一年8.3,到此我们就把所有的折旧额都分摊啦,而且折旧额从40到8.3,逐年递减,故称为双倍余额递减法。

这就是双倍余额递减法的计算方法,相信大家能掌握这种方法。