华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

2019年注册会计师考试《财务成本管理》试题每日一练(10.24)由华图会计考试网提供,试题详情见文章,更多注册会计职称考试信息请关注官网。

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品,2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

|

项目 |

锅炉车间 |

供电车间 |

|

生产费用 |

60000元 |

100000元 |

|

生产数量 |

15000吨 |

200000度 |

(2)各部门耗用辅助生产产品情况

|

耗用部门 |

锅炉车间 |

供电车间 |

|

|

辅助生产车间 |

锅炉车间 |

|

75000度 |

|

供电车间 |

2500吨 |

|

|

|

基本生产车间 |

12000吨 |

100000度 |

|

|

行政管理部门 |

500吨 |

25000度 |

|

要求:(1)分别采用直接分配法,交互分配法和计划分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法和计划分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

【答案】

(1)辅助生产费用分配表(直接分配法) 单位: 元

锅炉车间蒸汽分配率=60000/(15000-2500)=4.8(元/吨)

基本生产成本分配蒸汽成本=4.8×12000=57600(元)

管理费用分配蒸汽成本=4.8×500=2400(元)

供电车间电力分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本分配电力成本=0.8×100000=80000(元)

管理费用分配电力成本=0.8×25000=20000(元)

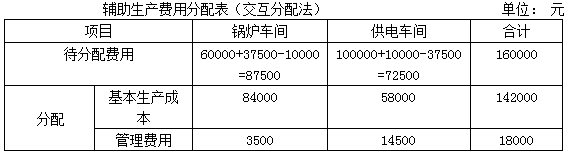

第一次分配:

锅炉车间蒸汽分配率=60000/15000=4(元/吨)

供电车间电力分配率=100000/200000=0.5(元/度)

锅炉车间分配给供电车间的蒸汽成本=4×2500=10000(元)

供电车间分配给锅炉车间的电力成本=0.5×75000=37500(元)

第二次分配:

锅炉车间蒸汽分配率=(60000+37500-10000)/(15000-2500)=7(元/吨)

基本生产成本分配蒸汽成本=7×12000=84000(元)

管理费用分配蒸汽成本=7×500=3500(元)

供电车间电力分配率=(100000+10000-37500)/(200000-75000)=0.58(元/度)

基本生产成本分配电力成本=0.58×100000=58000(元)

管理费用分配电力成本=0.58×25000=14500(元)

(2)采用直接分配法,由于各辅助生产费用只是对外分配,计算工作简便。当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。

采用交互分配法,辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性。但各辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,因而增加了计算工作量。

采用计划分配法便于考核和分析各受益单位的成本,便于分清各单位的经济责任。但成本分配不够准确,适用于辅助生产劳务计划单位成本比较准确的企业。

由于该企业辅助生产车间内部相互提供产品或劳务较多,该企业不适合采用直接分配法,从提高分配的准确性角度看可以采用交互分配法。

想要随时随地查看更多注册会计师信息、精彩课程、备考资料,敬请下载华图金融APP(点击进入下载页面)

15年职业教育培训经验,5年金融领域考试培训经验,您值得信赖

严选师资,匠心研发,屡次命中考试原题,为学员成功就业保驾护航

针对学员的实际情况制定个性化学习、辅导方案

班级学习交流群,一起学习、备考,答疑,话生活我们一直都在

与多家金融机构达成战略合作我们一起为您提供更多就业机会