华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

2019年注册会计师考试《财务成本管理》试题每日一练(10.23)由华图会计考试网提供,试题详情见文章,更多注册会计职称考试信息请关注官网。

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下:

方案一:选择A供应商,材料价格为每吨3000元。每吨运费100元,每次订货还需支付返空、路桥等固定运费500元。材料集中到货,正常情况下从订货至到货需要10天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%,当材料缺货时,每吨缺货成本为50元。如果设置保险储备,以一天的材料消耗量为最小单位。材料单位储存成本为200元/年。

方案二:选择当地B供应商,材料价格为每吨3300元,每吨运费20元,每次订货需要支付固定运费100元。材料在甲公司指令发出当天即可送达,但每日最大送货量为10吨。材料单位储存成本为200元/年。

要求:

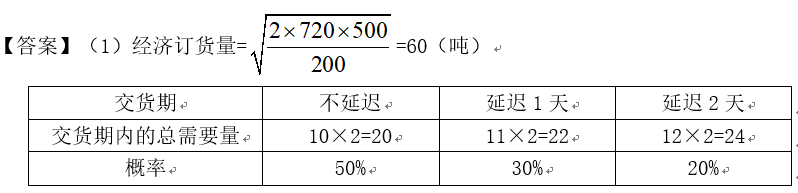

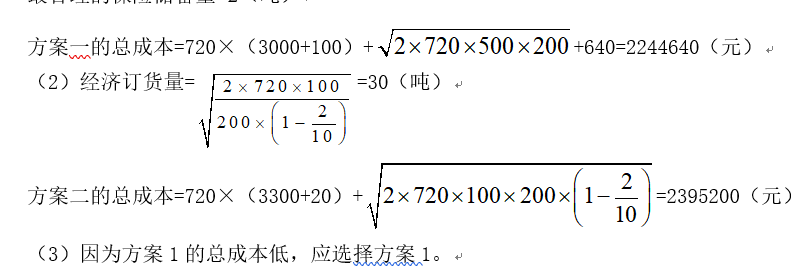

(1)计算方案一的经济订货量;分别计算不同保险储备量的相关总成本,并确定最合理的保险储备量,计算方案一的总成本。

(2)计算方案二的经济订货量和总成本。

(3)从成本角度分析,甲公司应选择哪个方案?

每天平均耗用量=720/360=2(吨)

不设保险储备,B=0,再订货点R=10×2=20(吨)

缺货量S=(22-20)×30%+(24-20)×20%=1.4(吨)

年订货次数=720/60=12(次)

相关总成本=1.4×12×50+0×200=840(元)

设保险储备,B=2,再订货点R=10×2+2=22(吨)

缺货量S=(24-22)×20%=0.4(吨),相关总成本=0.4×12×50+2×200=640(元)

设保险储备,B=4,再订货点R=10×2+4=24(吨)

缺货量S=0(吨),相关总成本=0×12×50+4×200=800(元)

最合理的保险储备量=2(吨)

想要随时随地查看更多注册会计师信息、精彩课程、备考资料,敬请下载华图金融APP(点击进入下载页面)

15年职业教育培训经验,5年金融领域考试培训经验,您值得信赖

严选师资,匠心研发,屡次命中考试原题,为学员成功就业保驾护航

针对学员的实际情况制定个性化学习、辅导方案

班级学习交流群,一起学习、备考,答疑,话生活我们一直都在

与多家金融机构达成战略合作我们一起为您提供更多就业机会