华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

2018年注册会计师考试《财务成本管理》试题每日一练(9.7)由华图会计考试网提供,试题详情见文章,更多注册会计职称考试信息请关注官网。

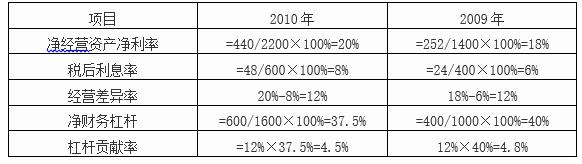

2.B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:

单元:万元

要求:

(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标?

【答案】(1)

(2)上年数=18%+(18%-6%)×40%=22.8%

替代净经营资产净利率:=20%+(20%-6%)×40%=25.6%

替代税后利息率:=20%+(20%-8%)×40%=24.8%

替代净财务杠杆:=20%+(20%-8%)×37.5%=24.5%

净经营资产净利率变动对权益净利率的影响=25.6%-22.8%=2.8%

税后利息率变动对权益净利率的影响=24.8%-25.6%=-0.8%

净财务杠杆变动对权益净利率的影响=24.5%-24.8%=-0.3%

(3)25%=净经营资产净利率+(净经营资产净利率-8%)×37.5%

净经营资产净利率=20.36%

∵税后经营净利率=税后经营净利润/销售收入,而净经营资产净利率=税后经营净利润/净经营资产

∴税后经营净利率=净经营资产净利率×净经营资产/销售收入=净经营资产净利率/(销售收入/净经营资产)=20.36%/3=6.79%

(或者20.36%=税后经营净利率×3,税后经营净利率=6.79%)

更多信息请关注华图会计考试网

15年职业教育培训经验,5年金融领域考试培训经验,您值得信赖

严选师资,匠心研发,屡次命中考试原题,为学员成功就业保驾护航

针对学员的实际情况制定个性化学习、辅导方案

班级学习交流群,一起学习、备考,答疑,话生活我们一直都在

与多家金融机构达成战略合作我们一起为您提供更多就业机会