华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

2018中级会计职称考试《中级财务管理》每日一练(9.6)由华图会计考试网提供,试题详情见文章,更多中级会计职称考试信息请关注官网。

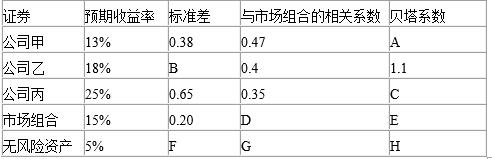

下列是甲乙丙三家企业有关证券.市场组合和无风险资产的数据:

要求:

(1)计算表中字母所代表的数字;

(2)对甲乙丙三家公司的股票提出投资建议;

(3)如果公司甲的股票预计明年的每股股利为4元,未来股利增长率为2%,计算公司甲的股票价值。

【答案】 根据贝塔系数定义公式:

A=0.47*0.38/0.2,得:A=0.9

1.1=0.4×B/0.2,得:B=0.55

C=0.35×0.65/0.2=1.14

由于某项资产与其自身肯定是完全正相关的(完全正相关指的是收益率的变化方向和变化幅度完全相同),所以,市场和自身的相关系数是1,即D =1;

由于当某项资产的贝塔系数等于1时,表明该资产所含的系统风险与市场组合的风险一致,所以,市场组合的β为1,即E =1;

由于无风险资产不存在风险,即风险为0,而标准差和贝塔系数都是衡量风险的,所以,无风险资产的标准差和贝塔系数都为0,即F =0.H=0

由于无风险资产不存在风险,而风险指的是收益的不确定性,所以,无风险资产的收益是确定的,其收益率不受市场组合收益率的变动影响,即无风险资产的收益率和市场组合的收益率不相关,因此,无风险资产和市场组合的相关系数为0,即G =0。

【答案】 甲公司

R=Rf+β(Rm-Rf)=5%+0.9×(15%-5%)=14%

根据CAPM,甲公司股票的必要收益率为14%,表格中甲公司的股票预期收益率只有13%,因此甲公司的股票被高估,应该卖掉。

乙公司

R=Rf+β(Rm-Rf)=5%+1.1×(15%-5%)=16%

根据CAPM,乙公司股票的必要收益率为16%,表格中乙公司股票的预期收益率为18%,因此乙公司的股票被低估了,应该买入。

丙公司

R=Rf+β(Rm-Rf)=5%+1.14×(15%-5%)=16.4%

根据CAPM,丙公司的股票的必要收益率为16.4%,表格中丙公司股票的预期收益率为25%,因此C公司的股票被低估了,应该买入。

【答案】 股票价值=4/(14%-2%)=33.33(元)。

更多信息请关注华图会计考试网

15年职业教育培训经验,5年金融领域考试培训经验,您值得信赖

严选师资,匠心研发,屡次命中考试原题,为学员成功就业保驾护航

针对学员的实际情况制定个性化学习、辅导方案

班级学习交流群,一起学习、备考,答疑,话生活我们一直都在

与多家金融机构达成战略合作我们一起为您提供更多就业机会