华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

增值税进项税额抵扣问题的最新梳理由华图会计考试网提供,详情见文章,更多中级会计职称考试信息请关注官网。

进项税额,顾名思义是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税税额。在企业计算时,销项税额扣减进项税额后的数字,才是应缴纳的增值税。它的计算过程为:进项税额=(外购原料、燃料、动力)*税率。进项税额是已经支付的钱,记会计账户的借方。它对于一般纳税人而言非常重要,因为能直接影响增值税缴扣多或者少。本文就来为大家梳理下增值税进项抵扣的知识点及热点问题,助您更好地掌握增值税进项税抵扣。

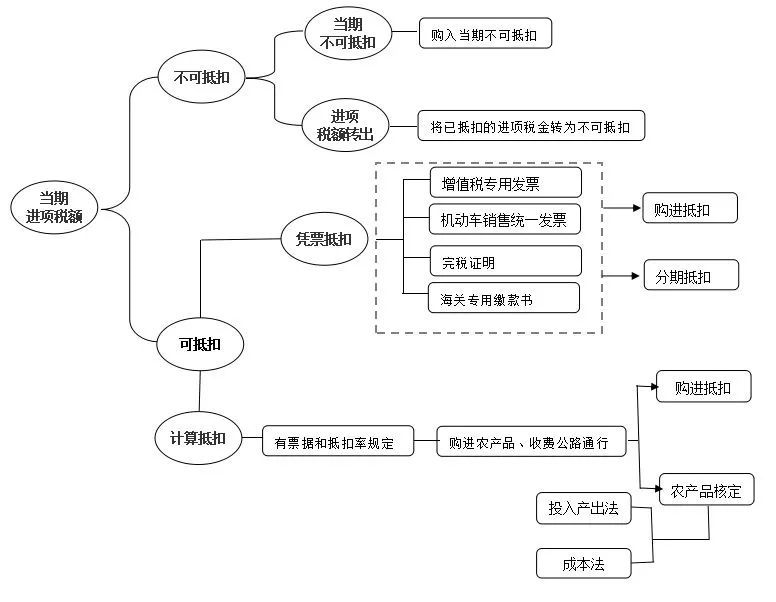

进项税额抵扣问题知识图谱

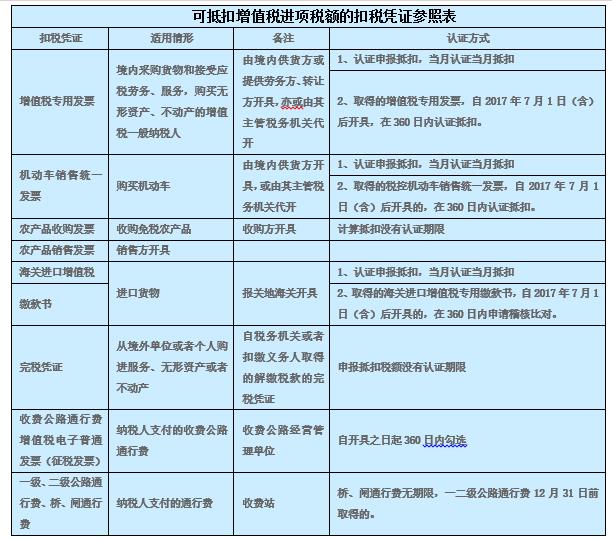

1. 增值税普通发票可以认证抵扣吗?

不可以,增值税普通发票不存在认证,但并不是所有的普通发票都不能抵扣。一般纳税人取得的卖方开的增值税普通发票,有2中情况可以抵扣:农产品销售增值税普通发票和收费公路通行费增值税普通发票。下表为可抵扣增值税进项税额的扣税凭证。

2.增值税专用发票联丢失,如何认证抵扣?

根据规定,一般纳税人丢失已开具专用发票的发票联,如果丢失前已认证相符,买方凭卖方相应记账联复印件到主观税务机关进行认证,认证相符后凭该复印件及卖方所在地主观税务部门出具的证明,

3.招待费问题,公司约了客户李经理吃饭,这个餐费能不能抵扣呢?

根据财税[2016]36号文,餐饮服务适用6%的税率,购进餐饮服务的进项税额不得从销项税额中抵扣,所以交际应酬的餐费、娱乐不能抵扣,如果招待个人住宿的话,所发生的住宿费属于个人消费,同样无法抵扣。

4.差旅费问题,公司员工的商务出差,机票,酒店取得的发票可以抵扣吗?

根据财税[2016]36号文,购进的旅客运输服务的进项税额不得从销项税额中抵扣,所以如果乘坐公共交通工具取得的票据的进项税额是无法抵扣的。但如果驾驶公司自有车辆出差,就不属于购进旅客运输服务,行驶过程中花费的汽油费、停车费、通行费等,如果能取得增值税专票,其进项都可以抵扣。

营改增后,住宿服务适用6%税率,如果购入的住宿服务是用于员工因公出差,若能取得增值税专用发票,适用一般计税方法的公司是可以从销项税额中抵扣的。

5.福利费问题,企业节假日为员工准备的福利,如果能取得专票们可以抵扣吗?

作为集体福利支出的东西全都是无法抵扣的。

6.会计培训费问题,培训新员工的培训费,包含餐费和会议服务费,这些都可以抵扣吗?

会议费专票的税款是可以抵扣的。不过,注明了餐费的部分,得要另外开具,不能抵扣的。

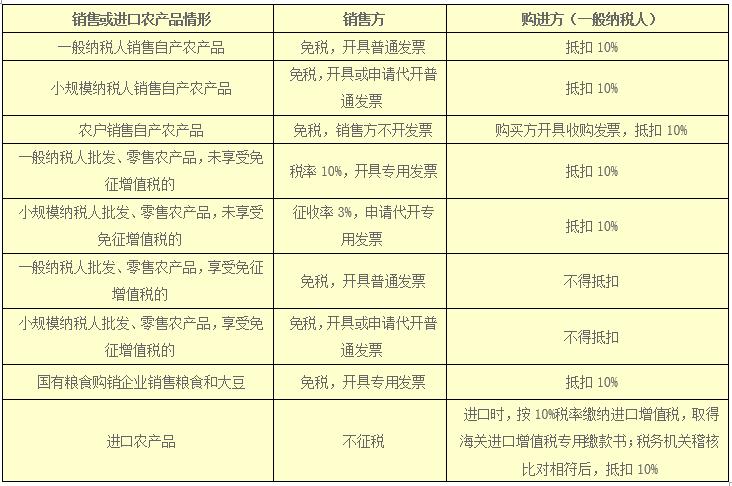

7.进项税额的计算公式及具体情况的扣税税率分别是多少?

进项税额=买价×扣除率,具体情况参见下表。

注:特殊情况为营业税改征增值税试点期间,纳税人购进用于生产销售或委托受托加工16%税率货物的农产品;除此之外为一般情况。

更多信息请关注华图会计考试网