华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

未开票收入如何申报?具体如何操作由华图会计考试网提供,详情见文章,更多中级会计职称考试信息请关注官网。

未开票收入指的是没有开具发票的收入。在企业实际经营中,取得未开票收入是因为销售金额很小且是对自然人的销售,开发票没有实际意义。例如餐饮业的一般纳税人,客人大部分是散客,就餐后一般不会索要发票。这时取得的收入就是未开票收入;刚成立的公司收入,没有开发票等。

一、 公司未开票收入能确认收入申报报税吗?

收入的确认,按《企业会计准则》要求,收入的定义是“在销售商品、提供劳务及他人使用本企业资产等日常活动中所形成的经济利益的总流入,它不包括为第三方或客户代收的款项”。从这个定义可以分解为收入的三个重要的特征,第一,它是日常活动形成的经济利益;第二,这种利益流入是靠企业销售商品、提供劳务及让他人使用本企业的资产而取得;第三,流入的经济利益不包括代收的款项。这样,会计人员就能够从这三个特征来确认收入。因此,只要符合这些条件,就应该确认收入入账

公司未开票收入也是需要缴税的,在这种情况下,只需在凭证摘要里注明一下“本月无票收入”,分录与开票收入分录做法一样。 无票收入即不开发票的收入,这一般是付款人无需发票。 针对这种,其收入应与开票收入一样,正常核算并纳税,做账依据有收款单及你的履约证明等。千万别忘记交税,等发票充足时可再冲回来重新入账。

《中华人民共和国刑法》第二百零一条第一款规定:纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

二、 一般纳税人而言

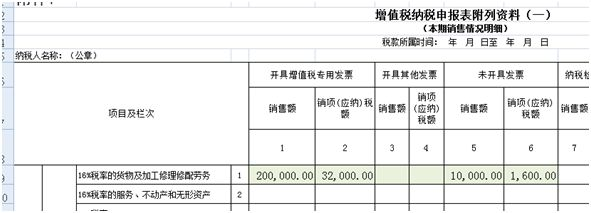

假设某企业为一般纳税人,1月销售货物取得开票不含税收入20万,取得未开票不含税收入1万元(税率为16%)。该企业1月收入应当如何申报?

该企业应填写1月增值税申报表附表(一)未开具发票栏次申报。

因此,该企业取得未开票收入的1月申报表填写如下:

三、 对小规模纳税人而言

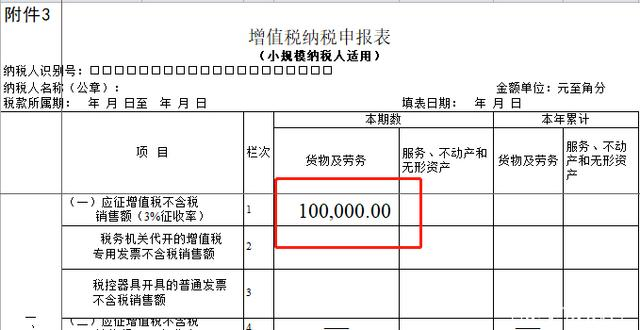

假设某企业为小规模纳税人,3月销售货物取得未开票不含税收入为10万。该企业第一季度收入应当如何申报?

由于企业3月取得未开票收入,属于第一季度取得的收入,因此第一季度申报增值税时应填写增值税申报表应征增值税不含税销售额(3%征收率)栏次申报。

那么10万的未开票收入填写在第一栏,第2、3栏是其中项,没有开票就不用写。

四、不管是一般纳税还是小规模纳税都要注意以下三点:

1.按照纳税义务时间来申报增值税,开票并不是唯一标准,如果达到纳税义务时间,就算没有开票也要申报,这就是我们说的未开票收入申报。

2.进行未开票收入申报后,纳税人需要做好未开票申报的明细台账,这个是非常必要的,后期补开了多少发票直接从台账中减除,这样未开票的收入申报就非常清晰,不至于自己把自己搞混,在应对税务检查时候也能说的清楚。

3.未开票收入申报其实就是个时间差,不管怎么操作,税只能申报一次,绝对不可能重复申报,当期如果申报了,后期开票了就不可能再申报一次,肯定要想办法减除出来,就是这个道理。

4. 增值税纳税申报对比规则2018年5月1日起执行,对比对象包括增值税纳税人,包括小规模纳税人和一般纳税人。

更多信息请关注华图会计考试网