华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

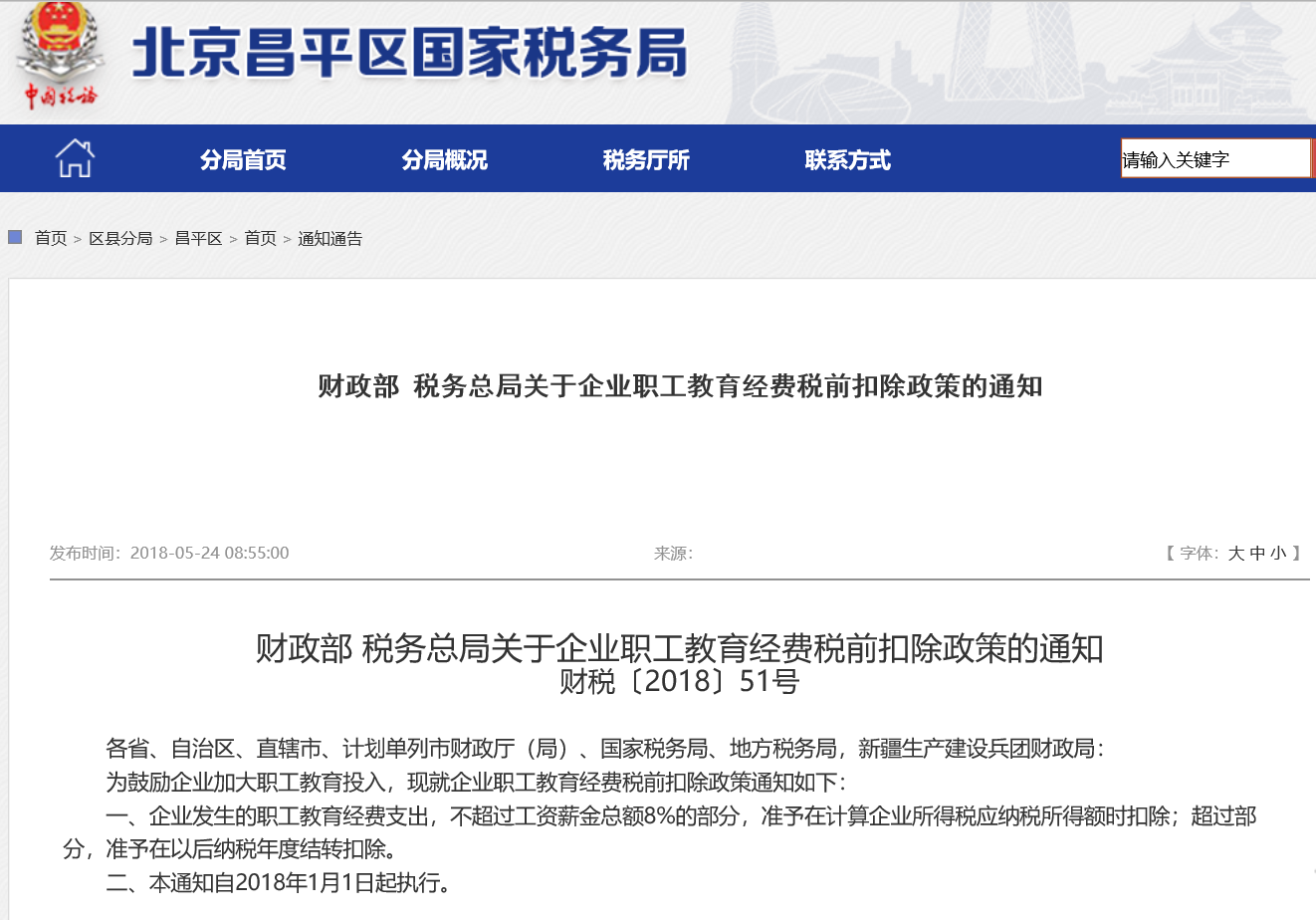

税务总局最新更改!关于这两项内容你得知道由华图会计考试网提供,详情见文章,更多中级会计职称考试信息请关注官网。

一、 职工教育经费的税前扣除比例从2.5%提高到8%。

根据2018年5月24日在北京昌平区国家税务局发布的《关于企业职工教育经费税前扣除政策的通知》财税〔2018〕51号涉及一般涉及递延所得税资产。企业发生的职工教育经费支出,不超过工资薪金总额8%(原政策为2.5%)的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

【会计处理知识点补充】根据《会计准则第9号——职工薪酬》(2014)第七条规定,企业按规定提取的职工教育经费应当在职工为其提供服务的会计期间,根据规定的计提基础和计提比例计算确定相应的职工薪酬金额,并确认相应负债,计入当期损益或相关资产成本。

计提时:

借:生产成本、管理费用等

贷:应付职工薪酬——职工教育经费

使用时:

借:应付职工薪酬——职工教育经费

应交税费-应交增值税(进项税额)

贷:银行存款等

实际对当年实际发生的职工教育经费都该列支在当期(要复核会计的权责发生制原则),不管是否超过工资总额的8%。

(1)对于超过8%的部分计提递延所得税资产。举例:如果企业当年总额为300万元,实际发生的职工教育经费30万元(300*0.08=24万元)。具体的会计凭证处理如下:

借:递延所得税资产 1.5万元(30-24)*0.25

贷:所得税费用-递延所得税 1.5万元

(2)本期计提所得税费用时多计提1.5万元的企业所得税用于抵减“所得税费用-递延所得税”贷方金额1.5万元(具体实务操作)

例:当年的税前利润为30万元(假设不涉及其他纳税调整事项),应计提的所得税为7.5万元。则会计处理凭证如下:

借:所得税费用-当期所得税 9万元(30+6)*0.25(在利润表上反应的所得税费用为7.5万元)

贷:应交税费-应交企业所得税 9万元

建议此笔操作要在年底进行,就是上述的处理方式,如果等到来年所得税汇算时的话则要通过“以前年度损益科目”进行调整。

(3)后续对应的递延所得税资产的处理,如果每年度职工教育经费都超过8%,则按照上述处理,递延所得税资产会越来越大;假设第二年没有超过8%,则做与计提递延所得税资产相反的处理。假设第二年职工粽子薪金总额为350万元,实际发生的职工教育经费为10万元,小于当期可以税前抵扣金额28万元(350*0.08),则将以前年度递延所得税资产转回:

借:所得税费用-递延所得税 1.5万元

贷:递延所得税资产 1.5万元

具体是将以前年度的计提的递延所得税资产余额转回一部分还是全部转回,要进行计算:

上述1.5万元全部转回是由于实际发生的金额40(10+30)小于文件中规定的可以税前抵扣的金额(24+28)=52万元,如果第二年发生的职工教育费金额为25万元,则:第二年应转回的递延所得税资产为:30+25-(24+28)=3万元,则,应转回的递延所得税资产为0.75万元(3*0.25)。

总结:只有在当年实际发生的职工教育经费小于等于当年工资薪金总额的8%时,递延所得税资产才没有余额,不管累计大于还是当时大于8%的标准,期末都会有递延所得税资产的余额(只会在借方,不会在贷方,更不会是递延所得税负债)。

二、 企业研发费用加计扣除比例提高到75%

2018.7.23,总理主持召开国务院常务会议,部署更好发挥财政金融政策作用,要求积极财政政策要更加积极。聚焦减税降费,在确保全年减轻市场主体税费负担1.1万亿元以上的基础上,将企业研发费用加计扣除比例提高到75%的政策由科技型中小企业扩大至所有企业,初步测算全年可减税650亿元。但不是所有企业研发费用加计扣除比例提高到75%。

要注意的是,这是国务院的一个会议决定,并没有形成后续的财税文件。其次,我看到,“将企业研发费用加计扣除比例提高到75%的政策由科技型中小企业扩大至所有企业”,这里所说的是 “科技型中小企业”扩大至“所有企业”。而不是说的将企业研发费用加计扣除的适用对象扩围至所有行业。