华图金领人官方微信:jinrongkaoshi

扫一扫 招聘信息不错过

存货是指企业在日常活动中持有以备出售的产品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等。包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品等。

外购存货成本的确认是考试常考的重要知识点之一。存货应当按照成本进行初始计量,包括采购成本、加工成本和其他成本。

首先我们来看外购存货成本的确认。一般规定,存货采购成本=买价+进口关税+其他税费+运费+装卸费+保险费+材料入库前的挑选整理费+用其他可归属于存货达到预定可使用状态前的合理费用(例如运输途中的合理损耗)

【提示】

(1)非正常消耗的直接材料、直接人工和制造费用,应在发生时计入当期损益。

(2)企业在存货采购入库后发生的仓储费用,应在发生时计入当期损益。但是,在生产过程中为达到下一个生产阶段所必需的仓储费用应计入存货成本。

(3)不能归属于使存货达到目前场所和状态的其他支出,应在发生时计入当期损益。

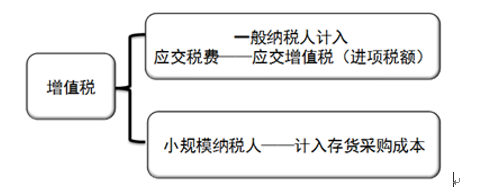

【单选题】某企业为增值税一般纳税人,2014年6月采购商品一批,取得的增值税专用发票上注明的价款为300000元,增值税税额为51000元,款项用银行存款支付,商品已验收入库。另支付保险费10000元。不考虑其他因素,该企业采购商品的成本为( )元。

A.310000

B.361000

C.351000

D.300000

【答案】A。

【解析】采购商品的成本=300000+10000=310000(元)。

编辑推荐:获取更多会计考试资讯、考情考务及备考信息请关注

点击进入初级会计备考群2 |

点击进入初级会计备考群3 |